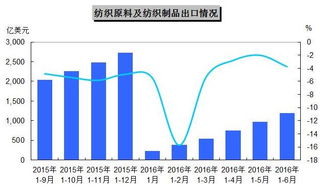

2015年1月至2016年6月中国纺织原料及制品出口态势分析

根据中国海关总署及相关数据服务平台的统计,2015年1月至2016年6月期间,中国纺织原料及纺织制品的出口情况呈现出复杂但富有韧性的变化趋势。在全球经济复苏缓慢、国际市场需求波动的宏观背景下,这一产业作为中国传统的优势出口部门,其数据波动深刻反映了外部环境的挑战与内部结构的调整。

一、 总体趋势:先抑后扬,韧性凸显

纵观这18个月的数据曲线,出口总额大致呈现“U型”走势。2015年上半年,受主要出口市场经济增长乏力、汇率波动以及前期高基数等因素影响,出口额同比增速有所放缓,甚至出现阶段性小幅下滑。进入2015年第三、四季度,随着传统旺季的到来及企业积极开拓新兴市场,下滑势头得到遏制并逐步企稳。2016年上半年,尽管外部不确定性依然存在,但在供给侧结构性改革推动下,行业加快转型升级,产品附加值有所提升,加之人民币汇率调整等因素,出口数据显示出温和回升的积极信号,整体表现出较强的产业韧性和市场适应能力。

二、 结构特征:制品主导,原料承压

从出口结构分析,纺织制成品(包括服装、家用纺织品、产业用纺织品等)始终是绝对主力,其出口额占比稳定在较高水平。这类产品凭借中国完整的产业链、快速的反应能力和持续改善的设计工艺,在国际市场上保持了核心竞争优势。相比之下,纱线、布料等纺织原料及中间品的出口则面临更大压力,部分受到东南亚等地区成本竞争的影响,增速相对平缓,但也促使国内企业向更高端、更差异化的原料领域拓展。

三、 市场格局:传统市场稳固,新兴市场开拓

出口市场方面,美国、欧盟、日本等传统主要市场仍然是中国纺织服装出口的核心目的地,其需求变化直接影响出口大盘的走势。数据显示,对这些市场的出口总体保持稳定,但竞争日益激烈。与此对“一带一路”沿线国家、东盟以及非洲、拉美等新兴市场的出口增长较为显著,市场份额稳步提升,成为拉动出口增长的新引擎,体现了市场多元化战略的成效。

四、 影响因素与未来展望

影响这一时期出口表现的因素是多方面的:国际方面,全球经济形势、主要进口国的贸易政策与消费需求是关键变量;国内方面,综合生产成本(包括劳动力、环保等)、汇率变动、产业升级进度以及国家出台的稳外贸政策均产生了重要影响。

2015年1月至2016年6月的出口数据图景,刻画了中国纺织产业在压力中调整、在挑战中升级的历程。随着全球价值链重构和国内高质量发展要求的深化,中国纺织原料及制品出口将更依赖于科技创新、品牌建设与绿色可持续发展,从“规模扩张”向“质量效益”转变的道路仍将持续。

如若转载,请注明出处:http://www.fmrdd.com/product/17.html

更新时间:2026-06-19 04:36:22